XXIII – Historique de la tarification des communications téléphoniques

🟦⬜🟥 🟦⬜🟥 🟦⬜🟥 🟦⬜🟥 🟦⬜🟥 🟦⬜🟥

1889 - Abonnements à Conversation Taxée : tarification par période indivisible de 3 minutes exprimée en francs (Taxation dite par « Unité de Conversation »). Dès la nationalisation le 1er septembre de la Société Générale du Téléphone par la loi du 16 juillet 1889 et l'instauration du monopole d'état sur les conversations téléphoniques, concernant les télécommunications manuelles, bien avant l'arrivée de l'automatique, il est institué un système de taxation des conversations assuré par les opératrices manuelles, qui établissent des Tickets de papier où sont notés le nom de l’abonné demandeur, celui du demandé et son lieu de résidence (servant ensuite aux services de facturation à établir la distance des deux bureaux de raccordements des abonnés considérés, pour choisir l’un des très nombreux tarifs unitaires fixés en fonction de la distance), ainsi que la durée de la communication qu'elle soit locale ou interurbaine.

Le prix de chaque conversation est donc fonction de la distance et de la durée, sachant que la durée minimale facturée est de 3 minutes, et ce par multiple de 3 minutes indivisibles, sachant que toute période de 3 minutes commencée est due entièrement. Dans ce système à Unités de Conversation, l'intervalle de taxation est donc toujours fixé (à 3 minutes) ; ce qui varie est le prix facturé de cet intervalle en fonction de la distance (La Taxe Unitaire).

Les montants sont donc exprimés directement en francs pour chaque conversation téléphonique comptabilisée.

Régulièrement, en général au moins une à deux fois par an, les tarifs du téléphone sont révisés à la hausse pour rattraper l’inflation et s’adapter également à l’évolution du réseau ainsi qu’à la politique tarifaire qui est décidée par le gouvernement et l’administration des Postes et Télégraphes.

Au commencement : 1 Réseau local = 1 Circonscription de taxe. Durant cette période, et jusqu'en 1936, chaque réseau local (en général constitué d'un seul centre téléphonique manuel, et parfois par un ou deux petits centres satellites) constitue à lui seul une circonscription de taxe locale. Il y a donc une multitude de petits réseaux locaux téléphoniques qui se construisent un peu partout, mais seulement où les territoires sont suffisamment riches et/ou influents pour se l'offrir.

Nota sur l'utilisation de langues étrangères : dès le début du téléphone (manuel) en France, il est strictement interdit d'utiliser une autre langue que le français au téléphone, entre abonnés. Une première dérogation à ce principe interviendra en 1917.

Premiers tarifs. Les tarifs d'abonnements sont multiples voire anarchiques, les décrets et arrêtés s'empilent les uns sur les autres rendant la gestion très ardue. Surgissent par arrêtés successifs des tarifs d'abattement sur les communications locales ou pour certaines destinations entre certains réseaux, ou des surtaxes sur d'autres, des surtaxes suivant les bureaux et les heures de demande des appels, des tarifs spécifiques pour les communications à heures fixes, des tarifs d'abonnements suivant la taille des réseaux locaux... La situation est tout sauf unifiée, tout sauf claire. Elle n'est que le reflet d'un réseau originairement morcelé et où le clientélisme politique influe trop sur l'administration qui est encore dépourvue de sa toute puissance régulatrice.

De plus, au départ, les réseaux locaux portent bien leur dénomination car ils ne sont même pas interconnectés : les Liaisons Grande Distance sont encore un rêve à construire. Les liaisons interurbaines, manuelles, seront elles aussi construites au compte-goutte ville par ville. Il existe donc jusques au début des années 1930 une relative anarchie et d'énormes inégalités dans le déploiement du maillage téléphonique sur le territoire national.

1896 - Abonnements Forfaitaires Locaux. Suite au recensement de la population intervenu cette année-ci, les villes de plus de 80.000 habitants basculent dans l'Abonnement Forfaitaire Local. Moyennant, dans ces grandes villes, un abonnement annuel forfaitaire concédé et significativement plus cher qu'un Abonnement à Conversations Taxées, les abonnés ne payent pas de taxes supplémentaires lorsqu'ils téléphonent à d'autres correspondants dans leur réseau local. À titre de comparaison actuelle, il s'agirait du forfait "tout compris". Ce régime propre aux grandes villes sera progressivement éteint entre 1920 et 1929.

1913 - Arrivée de l'Automatique Urbain. Lorsque le premier réseau local (à Nice, qui a pu trouver les fonds immédiatement et faire construire le commutateur décidé dès 1912 et qui sera le seul commutateur en fonctionnement avant la 1ere guerre mondiale) est automatisé par un commutateur STROWGER, il est décidé que désormais les communications téléphoniques locales, acheminées par voie entièrement automatique (donc sans faire appel à la main d'œuvre des opératrices) dans un même commutateur téléphonique ne seraient plus taxées par Unité de Conversation à intervalle régulier, mais désormais par une Taxe Forfaitaire et ce sans limite de durée (en contrepartie d'un abonnement annuel).

Cette taxe forfaitaire exprimée en francs est fixée par décret. Elle est comptabilisée automatiquement à chaque début de conversation (lorsque l'abonné demandé décroche son téléphone) sur un compteur situé dans les locaux du commutateur téléphonique automatique de départ.

À cette époque, le nombre d'abonnés au téléphone est très réduit, l'abonnement étant réservé aux classes les plus favorisées.

À cela, il faille préciser qu'aucune liaison existant entre deux villes ou entre deux centres téléphoniques n'est encore automatisée (avant 1951). En résumé, au début du téléphone automatique, l'acheminement à 100% automatique n'est valable que pour appeler son voisin de palier, de quartier, de sa ville, de quelques villages alentours éventuels.

Dès que l'on veut joindre un abonné situé à plusieurs kilomètres (seulement si la liaison interurbaine existe déjà, sinon il existe alors le télégraphe et le courrier postal parfaitement développé), il est nécessaire de contacter une opératrice manuelle de l'interurbain, par le 11, et de revenir ainsi au manuel taxé toutes les 3 minutes par Unité de Conversation.

Le numéro de l'opératrice pouvait aussi être « composé » avec un poste téléphonique ancien dépourvu de cadran téléphonique en actionnant le crochet du combiné ou du cornet 2 fois très rapidement, ou quelques années plus tard, via un bouton poussoir spécial installé en option sur les corps de postes téléphoniques.

Ci-dessus : Compteurs de Taxes dans un Commutateur Automatique Strowger, qui impute à chaque abonné (un abonné=un compteur) la Taxe de Base Urbaine à chaque début de communication urbaine honorée.

- STROWGER Bordeaux Palais-Gallien.

Photographie PTT - 1er mars 1979 - Coll. C. R-V.

_____

1913 - Abonnements Forfaitaires Locaux - gel des souscriptions (concerne les petites agglomérations). Concernant les petites agglomérations, où cohabitent soit des Abonnements à Conversations Taxées, soit des Abonnements Forfaitaires Locaux, le décret du 12 juin 1913 (BO P&T 1913 page 180) supprime les Abonnements Forfaitaires Locaux à la date du 1er août 1913. Les anciens abonnés conservent toutefois à titre transitoire l'Abonnement Forfaitaire Local durant une certaine période.

1917 - Utilisation possible de la langue anglaise. À partir du 14 septembre 1917, la Circulaire n°953 E. Tp. autorise, en raison de la guerre, l'utilisation de la langue anglaise dans les (seules) conversations urbaines (locales). Toutefois, l'utilisation de la langue anglaise demeure interdite dans les conversations téléphoniques interurbaines, et l'utilisation de toute autre langue demeure strictement interdite au téléphone entre abonnés, dans n'importe quel type de liaison. (BO P&T 1917 n°20 page 560)

1920 - Abonnements Forfaitaires Locaux - gel des souscriptions (concerne les grandes agglomération). Concernant les grandes agglomérations où seuls sont admis jusques à présent les Abonnements Forfaitaires Locaux, la loi du 29 mars 1920 (art. 23) (BO P&T 1920 n°5 page 181) gèle les souscriptions de nouveaux Abonnements Forfaitaires Locaux dans les réseaux de cette nature. Tout nouvel abonné est systématiquement basculé dans le régime des conversations taxées. Les anciens abonnés conservent à titre transitoire l'Abonnement Forfaitaire Local tant qu'ils ne demandent aucune modification ou avenant dans leur abonnement au service téléphonique.

Centre téléphonique manuel de Paris - Gütenberg, en 1920.

© Collection Historique des Télécommunications

_____

1924 - Abonnements à Conversations Taxées - généralisation. À partir de la publication de la loi du 22 mars 1924 (art. 84, 85 et 86) (BO P&T 1925 n°1 page 2) portant réforme des abonnements au service téléphonique et du décret d'application du 10 janvier 1925 (BO P&T 1925 n°1 page 3) qui s'ensuit, le système tarifaire est encore modifié. En effet, désormais, les Abonnements Forfaitaires Locaux qui étaient en vigueur depuis 1896 dans les villes plus de 80.000 habitants sont tous appelés à disparaître à l'échéance de 1928.

Dans les faits, les Abonnements Forfaitaires sont tous commués progressivement jusqu'à leur extinction totale le 1er septembre 1929, via des arrêtés successifs, dans le régime des Abonnements à Conversations Taxées et ce même pour les Abonnements Forfaitaires Locaux déjà souscrits.

Les premières villes de France à basculer dans le nouveau système :

- 1er février 1925 : Paris (bureau par bureau), Reims.

- 16 février 1925 : Marseille, Nice, Toulon.

- 1er mars 1925 : Le Havre (à certifier).

- 31 mars 1925 : Mulhouse.

- 20 juillet 1925 : Saint-Étienne.

- 16 octobre 1925 : Nancy.

- 16 novembre 1925 : Tourcoing.

- 1er février 1926 : Lille, Roubaix.

- 1er octobre 1926 : Amiens.

- 16 novembre 1927 : Nantes.

- 1er janvier 1928 : Metz.

- 1er mars 1928 : Toulouse.

- 1er mai 1928 ; Bordeaux.

- 1er juillet 1928 : Lyon.

- 1er septembre 1929 : Rouen.

1926 - Début des communications interurbaines manuelles à grande distance. Par l'arrêté du 9 août 1926 (BO P&T 1926 n°24, page 621), la première liaison interurbaine à grande distance (Paris-Strasbourg) est ouverte à l'exploitation publique. Le nombre de taxes (Unités de Conversations) imputées est communiqué par l'opératrice après la fin de l'appel, aux abonnés qui en font la demande préalable.

Nous pouvons penser que le choix géographique de cette première mise en service ne relève pas du hasard, mais bien au contraire de la volonté très claire de la France de réaffirmer le destin de l'Alsace-Moselle dans la République Française.

Toutes les communications interurbaines seront réglementées drastiquement par l'article 5 du décret du 15 juillet 1926, à savoir :

- - abonnement pour communications à heures fixes (et non pas quand l'abonné le souhaiterait à n'importe quelle heure)

- -abonnement possible de moins d'un mois, ou alors renouvelable de mois en mois.

- -abonnement payable d'avance, tous les mois.

- -droit pour l'Administration de limiter les conversations à 6 minutes, pour pouvoir écouler les autres demandes à satisfaire.

1929 - Ouverture du Service de l'Heure. Suite à l'instruction n°2444 E. Tp. du 5 décembre 1928 (BO P&T 1928 n°25, page 1054), les abonnés pourront à l'avenir obtenir l'heure précise à la minute près arrondie à la minute supérieure, les heures exprimées en cycle de 0 à 24 heures, et ce pour le coût d'une communication locale. L'heure sera délivrée par une opératrice spécialisée qui répondra : « Il est XX heures YY minutes au cartel du Bureau ». Le service de l'heure est donc manuel à son ouverture initiale.

1932 - Gratuité des installations téléphoniques. La loi du 15 juillet 1932 instaure, pour toute la France, la gratuité des installations et des mises en service des lignes téléphoniques situées dans un rayon de 4 km autour d'un centre téléphonique. Cette mesure entraînera un grand afflux de demandes de souscriptions et participeront ainsi à l’accroissement des listes d'attente.

1932 - Réseau de Paris et zone suburbaine. L'arrêté du 22 juillet 1932 (BO PTT 1932 n°16 page 627) fusionne le réseau téléphonique de Paris intra-muros aux réseaux alentours dits de la zone suburbaine de Paris des communes mitoyennes pour constituer un réseau local unique dénommé Réseau de Paris. Cette unification administrative et tarifaire suit tout simplement la progression du maillage et de l'interconnexion des centres téléphoniques automatiques de la zone la plus dense de France : Paris et sa proche banlieue du département de la Seine. (équivalant aux départements actuels des Hauts-de-Seine, Seine-Saint-Denis et du Val-de-Marne et Paris).

1936 - Circonscriptions de Taxes téléphoniques Cantonales. Elles sont créées par la loi de finance du 31 décembre 1936 (articles 40 et 41) concernant la répartition des réseaux locaux en circonscriptions téléphoniques. À cette époque, il est donc décidé que chaque canton départemental constituerait une Circonscription de Taxe dont son chef-lieu administratif des PTT serait le chef-lieu de canton (sauf rare exception).

Désormais, il s'agit de la distance entre les chefs-lieux des deux cantons d'une conversation qui sert à facturer en fonction de la distance les conversations téléphoniques et à entamer un processus de rationalisation de la facturation.

Cette réforme réduit le nombre des circonscriptions métropolitaines à environ 4.000 et rationalise l'anarchie précédente qui témoigne du développement des réseaux téléphoniques locaux de la manière erratique des débuts.

Les réseaux locaux (qu'ils soient manuels ou automatiques) sont désormais regroupés dans chaque canton en une Circonscription de Taxe.

Le canton, créé sous la Révolution Française, étant à cette époque très important dans l'esprit collectif des habitants, cette décision a pour avantage d'être claire pour les usagers du téléphone, mais en revanche elle ne tient pas totalement compte des impératifs techniques inhérents à la construction réelle du réseau téléphonique, du relief géographique et des impératifs engendrés etc...

1940 - Conséquences causées par la ligne de démarcation. L'organisation votée en 1936 subsistera 20 ans et traversera la seconde guerre mondiale tant bien que mal du fait que certaines circonscriptions et 14 départements seront découpés en deux et les lambeaux seront rattachés aux départements voisins - (voir notes P1 du 19 septembre 1940 (BO PTT 1940 n°24 page 355) et note P1 du 24 septembre 1940 (BO PTT 1940 n°25 page 357) suite à l'établissement de la ligne de démarcation séparant la Zone dite Libre de la Zone Occupée et de la Zone Occupée Interdite).

Les 14 départements concernés sont :

- - Ain (01)

- - Allier (03)

- - Charente (16)

- - Cher (18)

- - Dordogne (24)

- - Gironde (33)

- - Indre-et-Loire (37)

- - Jura (39)

- - Landes (40)

- - Loir-et-Cher (41)

- - Pyrénées (Basses) (64)

- - Saône-et-Loire (71)

- - Savoie (Haute) (74)

- - Vienne (86)

1943 : Exploitation avec comptage multiple semi-automatique à la durée.

À partir du mois de janvier 1943, début de la disparition progressive des Tickets de taxation remplis par les opératrices manuelles à la main, et leur remplacement par un système de compteurs incrémentés par les opératrices à l'aide de simples boutons comptabilisant le nombre d'Unités de Conversations écoulées (par période de 3 minutes) ainsi que leur taux qui est fonction de la distance de l'abonné demandé. Cette nouvelle évolution dite exploitation avec comptage multiple semi-automatique à la durée, permet d'une part d'économiser du papier, en continuelle pénurie depuis 1940, et d'autre part de fiabiliser le système de taxation.

- - de Janvier 1943 à Janvier 1947, la suppression des Tickets de taxation commence par les communications entre Paris et sa grande banlieue de Seine-et-Oise (vers les centres manuels que l'on joignait par le 11, via le Bureau Régional Interurbain-Poissonnière à Paris), et se poursuit par la Seine-et-Marne le 17 mai 1947. (Le Centre Paris Invalides sera le premier à supprimer les tickets papiers de taxation à la fin 1943 ; le système d'imputation généralisée au compteur est une invention de M. les sous-ingénieurs Jean Fruchou et Jacques Ribaud).

-

- elle se poursuit à partir de 1949 par la totalité de la province (vers les centres interurbains manuels que l'on joignait par le 15, via des nouveaux Bureaux Régionaux avec imputation de taxe semi-automatique.)

- Rouen Régional : 7 mai 1949,

- Bordeaux Régional : 2 avril 1950,

- Nice Régional : 18 juin 1950,

- Toulouse Régional : 8 juillet 1950,

- Marseille Régional : 1er juin 1951,

- Lyon Régional : 23 juin 1951,

- Colmar Régional : 5 juillet 1951,

- Angers Régional : 1er octobre 1951,

- Montpellier Régional : 10 novembre 1951...

- - elle se poursuit dès 1949 par les communications entre Paris et la Province (vers les centres départementaux manuels obtenus par le 10 suivis de l'indicatif départemental XY souhaité, via Paris Interurbain Archives).

Cette évolution prépare donc, avant même les débuts de l'automatisation des communications interurbaines en 1951, le système de taxation automatisé à venir.

1945 : Tarification exprimée en Taxes de Base (Taxation dite par « unité de conversation »). La Taxe de Base est créée par décret du Gouvernement Provisoire de la République Française n°45-289 du 22 février 1945.

La définition qui en est donnée est la suivante : la taxe de base applicable aux conversations téléphoniques et à certaines opérations du service téléphonique est la taxe d'une conversation locale demandée à partir d'un poste d'abonné. Sa valeur initiale est alors fixée à 2,50 F par ce décret.

La Taxe de Base sert dorénavant à calculer le prix de toute communication téléphonique, qu’elle soit manuelle ou automatique.

- Cas du manuel : que la communication soit locale ou interurbaine, le principe de taxation demeure identique, par Unité de Conversation fixée à 3 minutes. Désormais la Taxation est exprimée en nombre de Taxes de Base par unité de conversation, et ce en fonction de la distance kilométrique entre les chefs-lieux de canton des correspondants.

- Cas de l'automatique : Toute conversation obtenue par voie automatique au niveau local est facturée au prix d'une Taxe de Base et ce sans limite de durée.

Avant cette date, le coût d'une communication téléphonique était toujours exprimé directement en francs. La logique de taxation, même si elle est désormais exprimée en Taxes de Base, reste identique à ce qu'il se faisait avant le 22 février 1945, mais permet de revaloriser de manière comptable proportionnellement et plus aisément les tarifs en conservant mieux son échelonnement et sa proportionnalité en fonction de la distance.

1951 : Début de la taxation de l'Interurbain Automatique. Avec l'arrivée de l'Automatique Interurbain en commençant par Paris, les liaisons interurbaines automatiques s'ouvrent au compte-gouttes. Elles relient d'abord Paris à quelques grandes villes (Paris - Fontainebleau, Paris - Orléans et Paris - Lyon), dont les distances les séparant sont connues et permettent de facturer de manière automatisée sans intervention humaine les conversations suivant le système traditionnel des Unités de Conversations de période fixée à 3 minutes, à un taux qui est fonction de la distance de la ville appelée, directement incrémentées sur des compteurs.

1956 : Circonscriptions de Taxes téléphoniques Nouvelles. Le décret n°56-823 du 14 août 1956 portant définition de la Circonscription de Taxe téléphonique associé à l’arrêté du 12 septembre 1956 organisant la répartition des réseaux en circonscriptions de taxes téléphoniques créent de nouvelles Circonscriptions de Taxe téléphoniques se substituant aux anciennes Circonscriptions Cantonales.

Ainsi à cette date, le chef-lieu de circonscription de taxe n’est désormais plus forcément le chef-lieu de canton, et des réseaux téléphoniques de cantons voisins peuvent être rattachés à un autre canton.

Le chef-lieu de circonscription téléphonique est désormais choisi par l’administration des PTT en fonction de la construction et de l’état réel du réseau téléphonique.

Est à l’origine de cette rationalisation Eugène Thomas, résistant, et déporté, reconnu de tous comme étant un Secrétaire d’État des Postes Télégraphes Téléphones si dynamique qu’il reste souvent en fonction dans les gouvernements de la IVème République même assez divergents de sa coloration politique.

Désormais, la France Métropolitaine est divisée en 478 nouvelles Circonscriptions de Taxes téléphoniques.

La Relève Bimestrielle de la Taxation des Abonnés.

Tous les deux mois, chaque Compteur de Taxes d'abonné est donc relevé, au moyen d'appareils photographiques spéciaux, couplés avec un masque métallique qui délimite bien les compteurs à photographier à chaque cliché. Volumineux dans les années 1920, ils deviendront plus légers et maniables jusqu'à la 1991, année de suppression totale de la méthode de taxation au compteur physique.

- Ce système est caractérisé par l'Administration des PTT comme étant rapide et sûr, en raison d'un double contrôle comptable par comparaison des photographies avec les relevés du bimestre précédent.

- La garantie quasi totale d'exactitude des chiffres relevés est avancée par l'Administration des PTT.

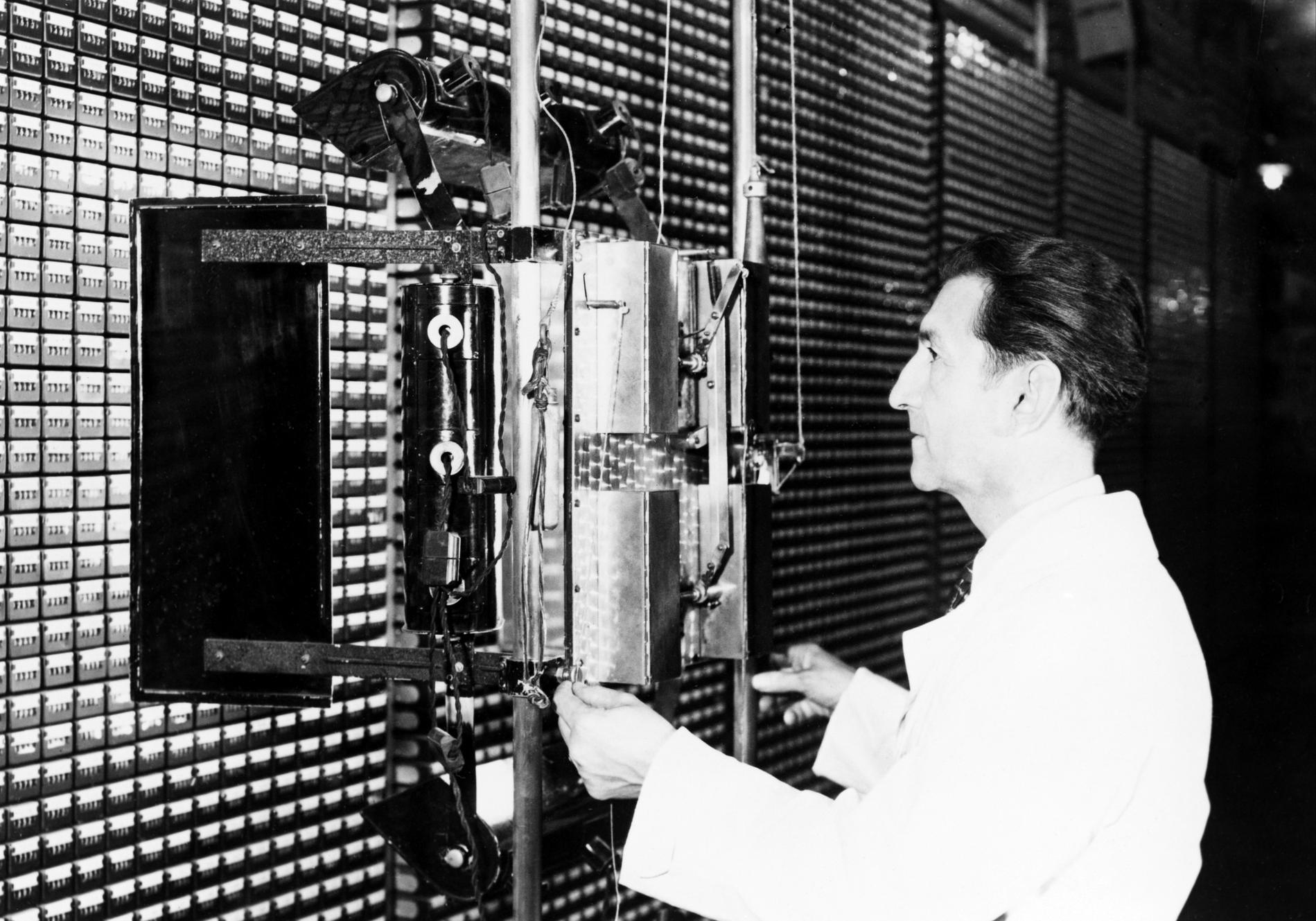

Ci-dessus : relève par procédé photographique des Compteurs de Taxes d'un Commutateur ROTARY 7A1 de la Région Parisienne.

- Cet appareil utilisé dès l'origine de la mise en service des Commutateurs ROTARY 7A1 en Région Parisienne sont très volumineux, et pourvus de 4 rampes d'éclairage avec un total de 12 ampoules.

Photographie PTT - circa 1953 - Coll. C. R-V.

_____

Ci-dessus : relève par procédé photographique des Compteurs de Taxes dans le Commutateur ROTARY 7A1 Anjou, à Paris.

- Ce modèle FOCA permet de photographier 25 Compteurs de Taxes à chaque cliché, avec un film de 40 poses.

- Cet appareil est plus compact que le précédent.

-

L'éclairage, une seule grosse ampoule, est situé à droite, intégré dans l'appareil.

Photographie PTT - Janvier 1954 - Coll. C. R-V.

_____

Ci-dessus : relève par procédé photographique des Compteurs de Taxes d'un Commutateur ROTARY 7B1 de la Région Parisienne.

- Ce modèle permet de photographier 25 Compteurs de Taxes à chaque cliché.

- L'éclairage, une seule grosse ampoule, est situé à droite, intégré dans l'appareil.

Photographies PTT - circa 1955 - Coll. C. R-V.

_____

Ci dessous : Baie de compteurs de taxes installée au centre téléphonique.

- En l'espèce, cas d'un commutateur PENTACONTA.

© Photographie C. R-V. Avec l'aimable autorisation de la Collection Historique Orange.

_____

Ci-dessus : vue détaillée de Compteurs de Taxes d'un commutateur PENTACONTA.

Photographie PTT - 1975 - Coll. C. R-V.

_____

Ci-dessus : relève par procédé photographique des Compteurs de Taxes d'un Commutateur PENTACONTA.

- Ce modèle permet de photographier 50 Compteurs de Taxes par cliché.

Photographie PTT - Avril 1973 - Coll. C. R-V.

_____

Ci-dessus : relève par procédé photographique des Compteurs de Taxes d'un Commutateur CP400 (en l'espèce Morlaix 1 (RN554)).

- Ce modèle permet de photographier 100 Compteurs de Taxes par cliché.

Photographie PTT - 4 mars 1977 - Coll. C. R-V.

_____

1960 : Tarification par impulsion périodique, Taxe de Base par Taxe de Base. Cette nouvelle méthode réservée aux communications obtenues par voie automatique, est instituée par les décrets n°60-434 du 2 mai 1960 et n°60-908 du 12 août 1960 et entre en vigueur le 1er septembre 1960. Le déploiement de ce nouveau système de taxation sera progressif à partir de 1962.

Elle est l'inverse de ce qu'il s'est toujours fait jusqu'à lors. Désormais, pour les communications automatiques, la logique de taxation est complètement modifiée.

Dorénavant, même si les prix des communications demeurent basés en partie sur la distance entre chefs-lieux, dans ce nouveau système, il s’agit désormais de l'intervalle de taxation qui varie en fonction de la distance des abonnés, et désormais le prix facturé à chaque intervalle demeure identique.

Chaque intervalle est facturé au prix fixe d'une Taxe de Base ; les intervalles de temps exprimés en secondes entre deux taxes de base sont d'autant plus courts que la distance entre les deux abonnés est grande.

Les communications locales et de circonscription obtenues par la voie entièrement automatique sont facturées une Taxe de Base en début de conversation, sans limite de durée.

De plus, pour la première fois apparaissent, uniquement pour la voie automatique, les tarifs de nuit à prix réduit.

À Voir sur le site de l'INA ce reportage de 1972 sur la taxation téléphonique :

1962 : Début de la Taxation par impulsion périodique.

- Le 15 août 1962, Nancy est la première ville de France à basculer dans ce nouveau mode de taxation périodique par ses deux commutateurs L43.

- Le commutateur CP400 de Haguenau, mis en service le 18 août 1962, suit ce même jour. Il est le premier commutateur à l'état natif fonctionnant en Taxation par impulsion périodique.

- Paris commence progressivement sa conversion le 16 octobre 1962, avec le premier central téléphonique Ségur (commutateurs ROTARY 7A1 Ségur, Suffren et ROTARY 7B1 Fontenoy).

- Le même jour, la ville de Nevers suit, avec son commutateur L43.

En 1964 où l'Automatique côtoie encore le Manuel, il est très instructif d'examiner les factures de cette période charnière.

La numérotation téléphonique est désormais tout en chiffre, mais le formulaire comporte encore le numéro du Service de la Comptabilité Téléphonique en littéral Taitbout 91-39. De plus, l'indicatif chiffré de l'usager est mentionné aussi en lettres (TAI=824).

Sont présents :

- - les Taxes relevées au Compteur (communications obtenues par l'automatique)

- - les Taxes relevées par Tickets (communications obtenues par le manuel)

- - la Redevance bimestrielle de l'Abonnement au téléphone.

- - le Total dû, et celui à payer (cas de la facture de premier plan) ou la mention PR (cas de la facture du dernier plan) suivi de la date (Prélèvement le 28 janvier courant).

- - l'emplacement du cachet qui n'est oblitéré qu'une fois les sommes recouvrées.

Ci-dessus : Factures bimestrielles des Télécommunications du 20 janvier 1964, émises par le Centre Régional de Mécanographie des Télécommunications de Paris (Bonne-Nouvelle). Documents PTT - Coll. C. R-V.

_____

Ci-dessus : vue de la grande salle du Centre Régional de Comptabilité de Paris, 20 rue de Navarin, où sont préparées les futures factures.

- À partir des tickets et des photographies de compteurs de taxe, les opératrices transfèrent ces données de facturation sur des bandes de papier perforé.

Photographie PTT - circa 1963 - Coll. C. R-V.

_____

Ci-dessus : Calculateur IBM (série 1400) du Centre Régional de Comptabilité de Paris (Rue de Navarin).

- Les factures sont calculées par l'ordinateur centralisé.

Photographie PTT - circa 1963 - Coll. C. R-V.

_____

- Dans les années 1970, les outils évoluent.

Ci-dessus : à partir des années 1970, encodage des photographies des compteurs de taxations des lignes téléphoniques.

- L'opératrice regarde à gauche dans sa visionneuse chaque compteur correspondant à un abonné, et saisit la valeur dans l'application informatique de facturation.

-

Ensuite, ce seront les ordinateurs du Centre de Facturation et de Recouvrement des Télécommunications qui calculeront puis éditeront la facture.

Photographie PTT - Novembre 1981 - Coll. C. R-V.

_____

Ci-dessus : Centre de Calcul (Ordinateur central) du Centre Régional d'Informatique des Télécommunications de Massy, où sont calculées les factures de téléphone à partir des relevés compteurs.

- Nota : les CRIT changent de dénomination le 1er avril 1980 et deviennent des CFRT à cette date.

Photographie PTT - 13 mai 1977 - Coll. C. R-V.

_____

Ci-dessus : Centre de Facturation et de Recouvrement des Télécommunications Internationales situé à Noiseau (94).

- Un CFRT spécifique chargé de centraliser les données de taxation provenant de tous les Commutateurs Internationaux Automatiques de France Métropolitaine.

-

Le CFRT International retransmet ensuite ces données mises en forme à chaque CFRT dont dépend chaque abonné.

Photographies PTT - 1986 - Coll. C. R-V.

_____

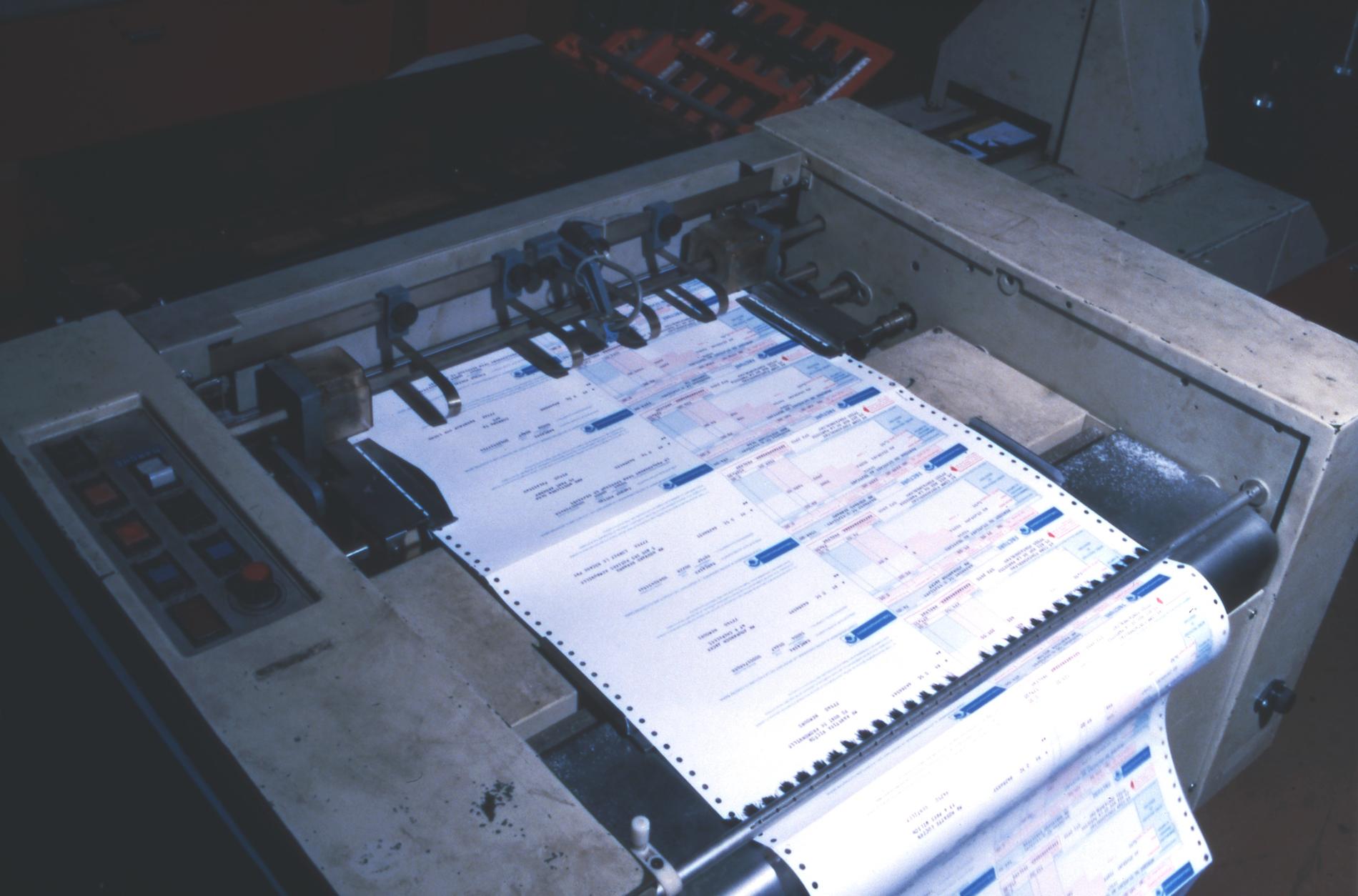

Ci-dessus : impression des factures téléphoniques du bimestre Octobre-Novembre 1981, dans l'imprimerie d'un Centre de Facturation et de Recouvrement des Télécommunications (CFRT).

Photographie PTT - Décembre 1981 - Coll. C. R-V.

_____

1970 : Généralisation de la Taxation par impulsion périodique. Suite à la Décision du 28 décembre 1970 du Ministre des Postes et Télécommunications, la taxation par impulsion périodique est généralisée à l'ensemble du territoire français, en ce qui concerne les communications établies par voie entièrement automatique (ou semi-automatique de départ).

- La généralisation de la taxation par impulsion périodique aura mis dix années.

Taxation Électronique Centralisée : c'est à la même période que la Taxation Électronique Centralisée commence sa diffusion à grande échelle en France.

- En effet, le second dispositif à Taxation Électronique Centralisée est mis en service en France à Toulouse, associé au Commutateur de type PENTACONTA 1040 (Toulouse Jaurès 1 (TL507)) - mis en service le 23 juin 1970, hors service le 7 octobre 1986.

- Une maquette de Taxation Électronique Centralisée est mise en service au CNET le 15 juillet 1964.

- Une expérimentation en service réel en France avait déjà été engagée dès 1964 en Région Parisienne : le Commutateur CP400 en service à Poissy en est alors le premier équipé (Poissy A1 - WD06) à titre expérimental dès sa mise en service.

- Ainsi progressivement, les nouveaux commutateurs en seront-ils équipés, ainsi que les commutateurs réputés pas trop anciens et devant servir encore de nombreuses années ; les baies de Compteurs de Taxes électromécaniques ne seront progressivement plus utilisées et se verront désinvesties.

Ci-dessus : 1er dispositif de Taxation Électronique Centralisée installé à France dès 1964 dans le Commutateur CP400 à Poissy, à titre expérimental.

- Poissy A1 (WD06) mis en service le 21 décembre 1964 - hors service le 3 juillet 1984.

Photographie PTT - 25 mars 1966 - Coll. C. R-V.

_____

Nota sur l’abus consécutif de communications locales à taxation sans limite de durée par certains usagers peu scrupuleux.

À la décharge de l’Administration des Télécommunications, il faut préciser qu’hélas, il existait un nombre certain de profiteurs qui abusaient du système de taxation des communications locales sans limite de durée. En effet, puisque dans ce type d’appels téléphoniques la Taxe de Base était payée en début de conversation, et qu’ensuite la communication n’était plus jamais taxée et ce quelle que soit sa durée, des petits malins faisaient en sorte de téléphoner dès le matin à leur arrivée par exemple sur leur lieu de travail à leur conjointe, maîtresse, amant, enfants, grands-parents, ami(e), etc. et de maintenir la conversation pendant toute la journée et jusqu’au soir !

Non seulement l’abus contraire à toute saine morale était caractérisé, mais il était réglementairement impossible à facturer ou à sanctionner. Le pire est que le cumul de ce type de comportements égoïstes encombrait gravement les ressources disponibles du réseau téléphonique en bloquant pendant des durées interminables des mailles dans les commutateurs et des liaisons urbaines locales qui de ce fait se retrouvaient monopolisées par une minorité d’égoïstes au détriment de la majorité des abonnés qui se retrouvaient empêchés de communiquer…

L’administration, grâce à l’électronisation et à l’informatisation progressive du Réseau Téléphonique Commuté et spécialement des commutateurs téléphoniques locaux, a fini par découvrir le pot-aux-roses grâce à l’étude statistique des bandes magnétiques de taxation, et a finalement mis fin à ces abus en supprimant la tarification sans limite de durée, non sans tergiverser, en 1981, 1984 puis 1985.

1981 : Fin de la taxation forfaitaire sans limite de durée des communications locales obtenues par un téléphone public. Le décret n°81-1052 du 27 novembre 1981 met fin, en tant que ceci concerne les téléphones publics à la facturation des communications locales (comprises dans une même Circonscription de Taxe) au coût d'1 Taxe de Base sans limite de Durée.

Désormais, toute conversation locale passée depuis une cabine téléphonique publique est facturée une Taxe de Base toute les 3 minutes (ce qui entraîne par la même occasion la suppression des taxiphones urbains de modèle ancien, qui ne peuvent encaisser qu'un seul jeton ou qu'une seule somme de monnaie en début de conversation. Ils sont remplacés par des taxiphones de type interurbain).

1983 : début de la facturation détaillée. Après autorisation gouvernementale par arrêté du 9 février 1983, le service de Facturation Détaillée (FADET) est ouvert progressivement à l'exploitation à partir du 5 décembre 1983. Les premiers commutateurs à pouvoir délivrer ce service en France seront les commutateurs de type Métaconta - 11F. Progressivement, la Facturation Détaillée, alors payante, sera généralisée à l'ensemble des commutateurs semi-électroniques et électroniques temporels.

Nota : les quatre derniers chiffres des numéros de téléphones (MCDU) sont alors systématiquement occultés (pour la paix des ménages...)

Ci-dessus : essais d'édition des premières Factures Détaillées PTT expérimentales, en Avril 1983, en Centre de Facturation et de Recouvrement des Télécommunications. Coll. C. R-V.

_____

Le décret n°83-258 du 30 mars 1983 paraît et double le prix des communications locales passées à partir d'un téléphone public. Mais en compensation, toute conversation locale passée depuis une cabine téléphonique publique est facturée une Taxe de Base toutes les 6 minutes.

_____

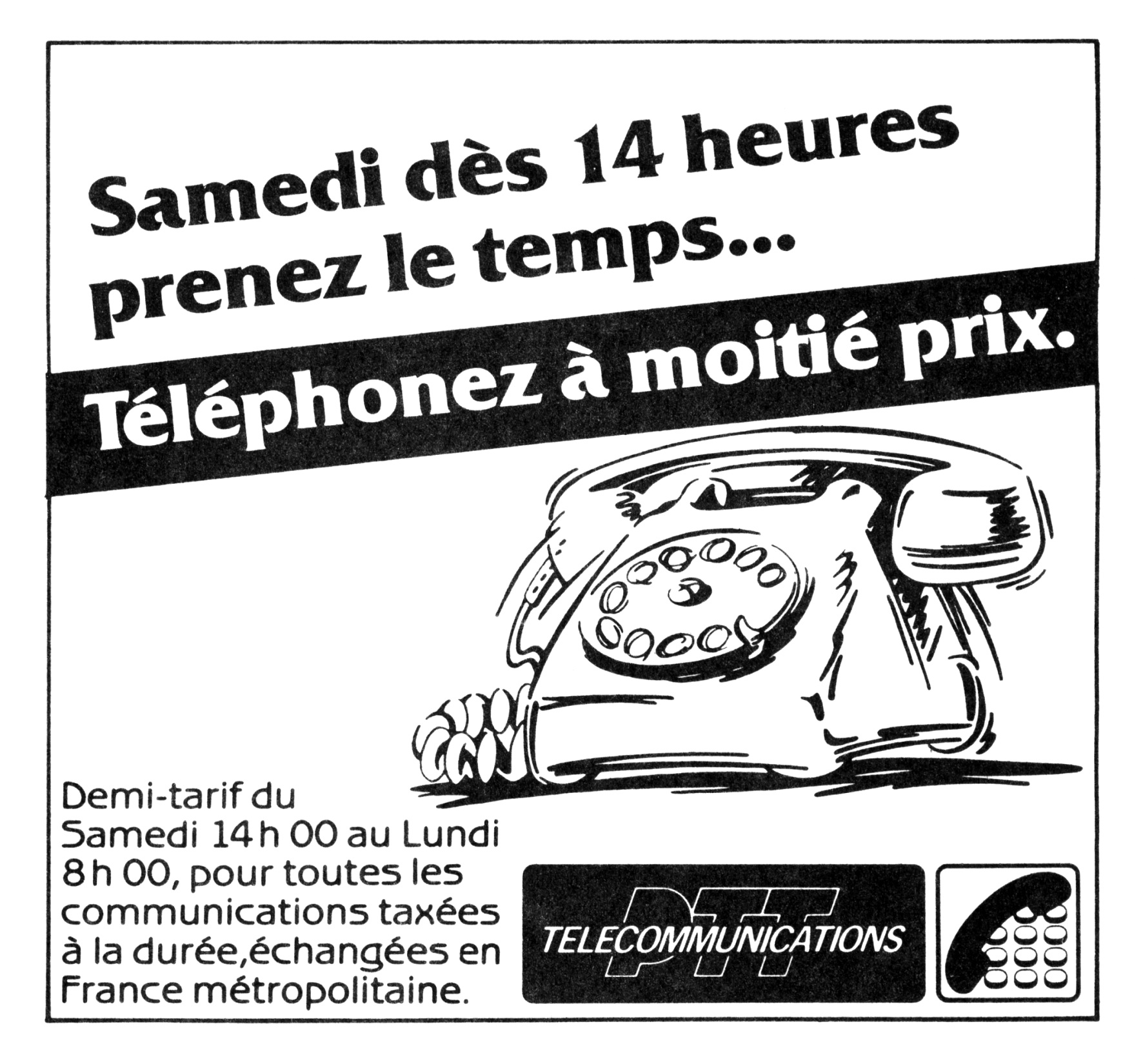

Ci-dessus : exemple de réduction tarifaire publiée dans la presse quotidienne, le 1er octobre 1983 dans Corse-matin.

_____

1984 : Fin de la taxation forfaitaire sans limite de durée des communications locales obtenues par un téléphone ordinaire, pendant le plein tarif. Le décret n°84-313 du 26 avril 1984 met fin à partir du 15 février 1985 à la facturation des communications locales (comprises dans une même Circonscription de Taxe) en plein tarif au coût d'une Taxe de Base sans limite de Durée. Désormais, les communications locales sont facturées une Taxe de Base toutes les 20 minutes en plein tarif, mais demeurent taxées d'une seule Taxe de Base en début de conversation sans limite de durée durant les périodes de tarifs réduits.

1985 : Fin de la taxation forfaitaire sans limite de durée des communications locales obtenues par un téléphone ordinaire. Le décret n°85-911 du 31 juillet 1985 supprime la taxation sans limite de durée des conversations locales pour tous les tarifs à partir du 1er décembre 1985. Désormais, ces communications locales sont facturées une Taxe de Base toutes les 10 minutes en plein tarif, et les tarifs réduits ne permettent plus de bénéficier de la tarification d'une Taxe de Base forfaitaire sans limite de durée.

1985 : début de l'application informatique GESTAX qui permet aux Agences Commerciales et aux Centres de Facturation et de Recouvrement des Télécommunications de disposer aisément de l'extraction du nombre de Taxes de Base de chaque ligne téléphonique, actualisée toutes les 24 heures.

- L'application GESTAX , conçue par 4 techniciens du Centre Principal d'Exploitation de Fontainebleau est mise en expérimentation en premier au Centre Principal d'Exploitation de Fontainebleau. Suivent de peu Alençon et Montargis. Saint-Malo suit à partir du 25 juillet 1986.

- L'application GESTAX est présentée en démonstration au SICOB 1986 où elle remporte un vif succès.

-

GESTAX permet une gestion aisée de la taxation à distance, à partir des bureaux de comptabilité, ou des agences. En effet, grâce à GESTAX, l'on ne dérange plus l'équipe des techniciens de commutation pour aller faire une extraction manuelle dans les Commutateurs électroniques (ou d'aller relever physiquement les compteurs électromécaniques des Commutateurs PENTACONTA ou CP400 - certains de ces systèmes les plus anciens en seront équipés à partir de 1989).

- GESTAX permet de pouvoir rapidement vérifier via un terminal distant (un simple Minitel peut suffire) le relevé compteur journalier en cas de contestation de la part d'un abonné (4 contestations pour 1.000 lignes dans les périodes les plus défavorables). Après la mise en place de GESTAX, les contestations deviennent inférieures à 1 pour 1.000.

- GESTAX permet aussi d'être alerté rapidement en cas de consommation journalière anormale, qui peut être le synonyme d'une fraude extérieure, ou d'un abus d'utilisation par un membre d'une famille ou d'un employé. Ainsi devient-il possible d'alerter rapidement l'abonné de ce qui paraît être une anomalie, pour mettre fin aux mauvaises surprises en fin de bimestre.

- Les données des Compteurs de Taxe de chaque ligne sont conservées 6 mois.

- À partir du 1er janvier 1988 et la naissance de la marque FRANCE TÉLÉCOM, l'application GESTAX est renommée GESCOMPTE.

Ci-dessus : agent en cours de consultation devant son terminal, des relevés de taxation de lignes téléphoniques de son Centre Principal d'Exploitation, à Fontainebleau.

Photographie PTT - 1985 - Coll. C. R-V.

_____

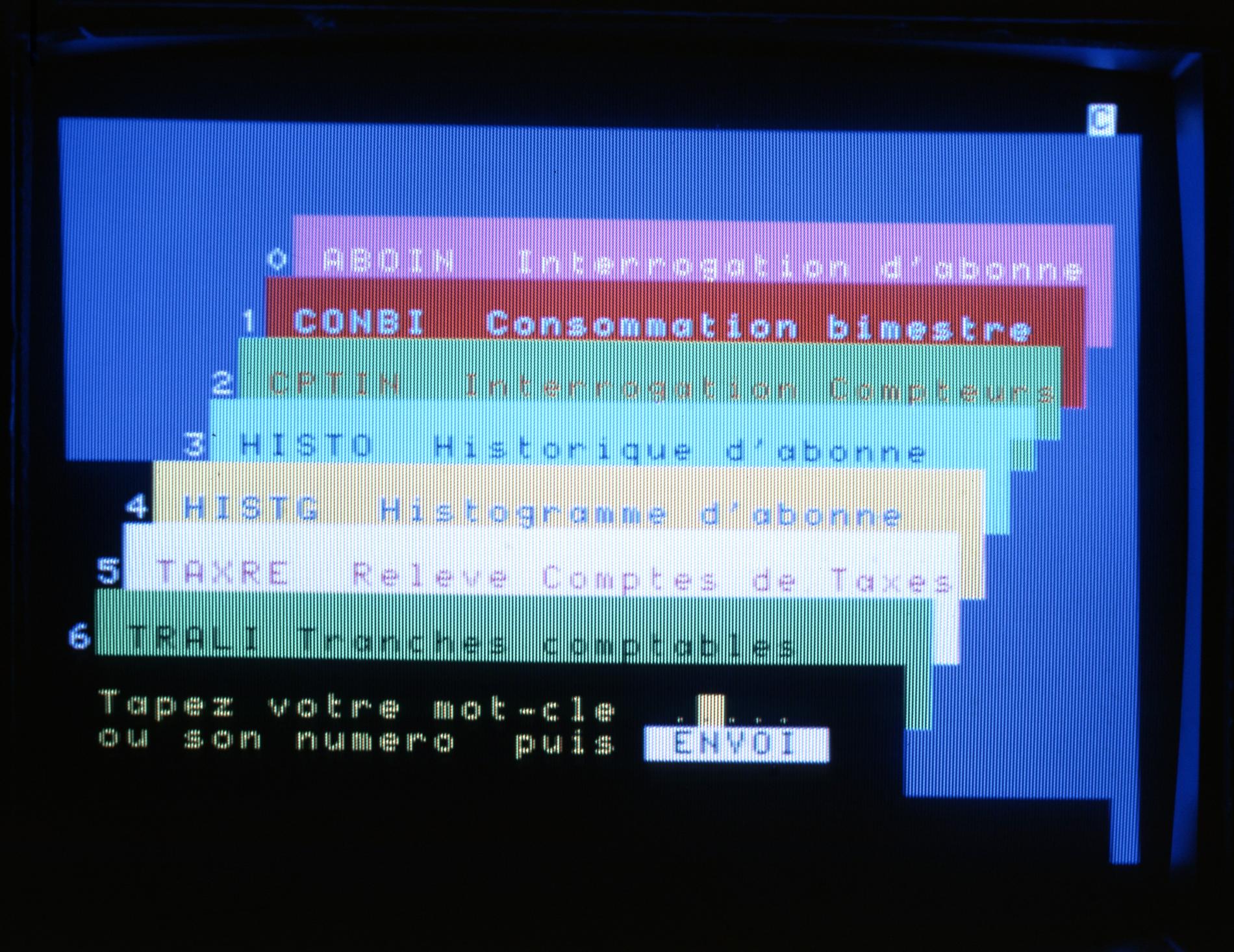

Ci-dessus : écran d'accueil de l'application informatique GESTAX et menu de choix.

Photographies PTT - 4 décembre 1986 - Coll. C. R-V.

_____

1986 : L'Unité Télécom (UT) remplace la Taxe de Base (TB). Par le décret n° 86-1064 du 29 septembre 1986, la Taxe de Base créée par décret du GPRF n°45-289 du 22 février 1945 devient l’Unité Télécom (UT) à partir du 1er octobre 1986.

1987 : Nouvelle modification de la Tarification Locale. Le décret n°87-888 du 30 octobre 1987 paraît. Désormais, à partir du 1er novembre 1987, les communications locales sont facturées une Unité Télécom toutes les 6 minutes en plein tarif.

1991 : Fin de la Taxation mémorisée sur les compteurs mécaniques. Déjà généralisée depuis 1988 sur l'ensemble des commutateurs électroniques, les commutateurs électromécaniques de type crossbar voient eux aussi en fin 1991 la mémorisation de la taxation de chaque abonné être informatisée (via l'application née en 1985 dénommée Gescompte). Désormais, la traditionnelle photographie des compteurs électromécaniques individuels d'abonnés installés au Centre Téléphonique appartient au passé, et permet statistiquement une division par 10 des réclamations sur la facturation.

1993 : Création des premiers tarifs préférentiels Primaliste. Le 29 novembre 1993, le service Primaliste entre en vigueur. Il s’agit du premier service permettant, grâce à l’électronisation « intelligente » du réseau téléphonique commuté, contre abonnement mensuel supplémentaire de 30 francs, de bénéficier d’une réduction de 15 % sur les 5 correspondants préalablement choisis par l’abonné sur le territoire métropolitain. Le tarif n’est plus seulement fonction du jour, de l’heure d’appel et de la distance, mais désormais, sur option, au choix de l’identité de l’abonné demandé. Ce service est particulièrement utile aux personnes appelant très fréquemment un nombre limité de correspondants.

1994 : Création des Zones Locales Élargies.

- Après la nomination de M. Jean-Pierre Borie en tant que Directeur du Projet des Zones Locales Élargies, par la Décision n°44/DG/93 du 22 avril 1993 du Directeur Général M. Charles Rozmaryn,

- Après la première présentation du projet ZLE le 13 mai 1993, présidée par le Directeur du Réseau et de l'Exploitation M. Jean-Pierre Poitevin qui explique les enjeux des ZLE,

-

Après une enquête réalisée dans toutes les Directions Régionales entre le 15 mai et le 4 juin 1993 sur les besoins nécessaires en redimensionnements éventuels des mémoires des Traducteurs, où il appert que :

- MT25 et Métaconta 11F : ressources mémoire suffisantes ;

- E10N1 : certains Traducteurs doivent recevoir une extension de mémoire (ajout de carte(s)) ;

- E10N3 : la quasi-totalité des Traducteurs doivent recevoir une extension de mémoire (ajout de carte(s)) ;

- E10B3 : ressources mémoire suffisantes, mais extension des fichiers de traduction à réaliser ;

- AXE Spatial et AXE10 : (pas d'information trouvée à ce jour) ;

- Crossbar Pentaconta et CP400 : non concernés par le passage en tarification ZLE. Coût d'adaptation trop coûteux, sachant que leur suppression est actée avant le 31 décembre 1994.

- Après l'accord du Comité Interministériel d'Aménagement du territoire intervenu le 12 juillet 1993,

- Après une répétition générale réalisée dans la nuit du 12 au 13 décembre 1993,

la France bascule en ZLE le 15 janvier 1994 à 8h00. Le système de tarification des communications téléphoniques est réformé en profondeur d'un point de vue géographique.

Il est, juste avant cette refonte, un des plus compliqués du monde, avec 1 tarif local à l’intérieur de chacune des 425 Circonscriptions Tarifaires étant de la taille approximative d’un arrondissement de cantons (plus 20 circonscriptions pour les Dom et certains Tom), 4 tarifs régionaux différents autour de cette circonscription et un tarif national (anciennement : interurbain).

Le but est de créer des Zones Locales Élargies au tarif local pour chaque Circonscription Tarifaire, en y incluant ses circonscriptions limitrophes, ce qui donne une zone d’une superficie proche de celle d’un département où désormais chaque abonné pourra joindre, en moyenne, 440.000 correspondants au tarif local contre 60.000 auparavant.

En revanche, le tarif local double : il passe à 1 Unité Télécom toutes les 3 minutes en plein tarif. Une des raisons invoquées pour créer les ZLE et remanier le tarif local est de réduire les effets de frontière hérités du découpage devenu trop ancien, ce qui ne correspondait plus à la réalité démographique du pays (la population ayant plus de relations installées en dehors de leur voisinage direct du fait de la généralisation de l’automobile) et qui était jadis basé sur des impératifs technologiques disparus depuis (comme le manque passé de faisceaux de liaisons interurbains et de grandes distances).

Une autre raison est de tenir compte qu’avec l’électronisation du réseau désormais acquise, la distance pèse de moins en moins dans le prix d’une communication tandis que la durée y pèse de plus en plus.

Après la réforme tarifaire, les Zones Locales Élargies de province n’ont plus en général qu’1 seul tarif régional, parfois 2 et marginalement 3.

Seule exception, la région Île-de-France pour laquelle la réforme entraîne moins de conséquences, la plupart de ces ZLE conservant 4 tarifs régionaux.

De plus, les Circonscriptions Tarifaires de moins de 150.000 abonnés sont progressivement fusionnées, de telle manière qu'il n'en existe désormais que 412 en métropole depuis le 4 octobre 2011 (plus 18 pour les Dom et certains Com).

1997 : Tarification à la seconde (description). Le 1er octobre 1997 marque l’abandon par comptage à intervalles réguliers des Unités Télécom pour un nouveau système de facturation des communications à la seconde près sur la base d’un prix à la minute (mais moyennant un crédit-temps à chaque début de communication à prix fixe, crédit-temps compris entre 8 et 180 secondes suivant la destination demandée). Cet événement est dénommé « tarification à la seconde ».

La tarification à la seconde apparaît plus juste, car l’on ne paye que ce que l’on consomme (après le crédit temps à coût fixe facturé au début de chaque communication). Auparavant, tout intervalle de temps commencé entre deux impulsions de taxation était dû d’avance et en totalité et ce même si l’abonné raccrochait son téléphone bien avant l’arrivée de l’Unité Télécom suivante.

De plus, la tarification à la seconde est plus précise car, étant donné que jusqu’alors, les baisses successives de tarifs (distances et plages horaires) ont été faites en rallongeant la durée entre chaque impulsion, les intervalles devenant statistiquement de plus en plus longs entraînaient une distorsion de plus en plus importante entre la réalité consommée et la réalité facturée.

Concernant le cas de la facturation des communications par paquet d’Unités Télécom forfaitaires (dans le cas de service à coût fixe comme l’horloge parlante) : ces communications sont désormais imputées directement en francs sur la facture.

Enfin, en plus d’être un argument commercial en terme publicitaire, la tarification à la seconde permet une facturation plus aisée à mettre en œuvre au niveau des calculateurs et permet aussi la multiplication avec souplesse du nombre d’offres tarifaires.

Histoire des Télécommunications Françaises © Claude Rizzo-Vignaud, 26 mai 2023.